Biznis

Sporeniu v DDS Tatra banky sa v roku 2025 nadštandardne darilo

WEBMAGAZIN.sk-OTS, 26. februára 2026 14:53 Foto: Shutterstock

Foto: ShutterstockAgentúra Go4insight sa pýtala 1 001 respondentov vo veku 20 až 60 rokov. Podľa výsledkov prieskumu si až 86 % Slovákov sporí na dôchodok. Z nich 53 % využíva 2. pilier, polovica 3. pilier, takmer tretina sporiace účty a približne pätina investície do fondov či ETF.

Odborníci však upozorňujú, že bežné a sporiace účty nie sú vhodným riešením na dôchodkové sporenie, keďže prinášajú len minimálne zhodnotenie.

Potrebujú vyše 1 000 eur, štát im dá len približne 700 eur

Respondenti odhadujú, že na dôchodku budú potrebovať v priemere 1027 eur mesačne, no ich očakávaný dôchodok z 1. a 2. piliera je v priemere len 714 eur.

Vzniká tak rozdiel viac ako 300 eur, ktorý si budú musieť pokryť vlastnými úsporami alebo investíciami. Práve tento rozdiel je jedným z hlavných dôvodov, prečo sa o dôchodkové sporenie zaujíma čoraz viac ľudí.

Až 7 z 10 ľudí, ktorí dnes nesporia, plánuje začať

Pozitívnym signálom je, že až 70 % ľudí, ktorí si dnes nesporia, to plánuje v budúcnosti zmeniť. Ide o výrazný posun v uvedomení si rozdielu medzi potrebným a očakávaným dôchodkom.

Najčastejšie zvažované investičné produkty do budúcnosti sú:

• 2. pilier

• 3. pilier

• ETF a investičné fondy

• nehnuteľnosti

Pri výbere typu investícií zohráva úlohu výška príjmu aj vek:

• Pri nižších príjmoch dominuje sporenie na účtoch, pri vyšších investovanie.

• Mladší ľudia viac využívajú investičné produkty a dlhodobé investovanie do ETF, fondov či nehnuteľností. Pri ETF fondoch štatistiky ukazujú, že klienti v nich nedržia peniaze do dôchodku, ale ich vyberajú v priemere už po 5 až 6 rokoch.

• Staršie vekové skupiny preferujú najmä 3. pilier a konzervatívnejšie formy sporenia. Práve dôchodkovým pilierom sa v minulom roku mimoriadne darilo.

Foto: Shutterstock

Foto: ShutterstockDDS Tatra banky dosiahla najlepšie zhodnotenie dôchodkových úspor za druhý aj tretí pilier

Rok 2025 bol pre DDS Tatra banky najúspešnejším v histórii. Klientom dokázala zhodnotiť úspory o 164,6 milióna eur, s priemerným zhodnotením všetkých príspevkových fondov 13,1 %, pričom výkonnosti fondov ostávajú stabilné aj dlhodobo.

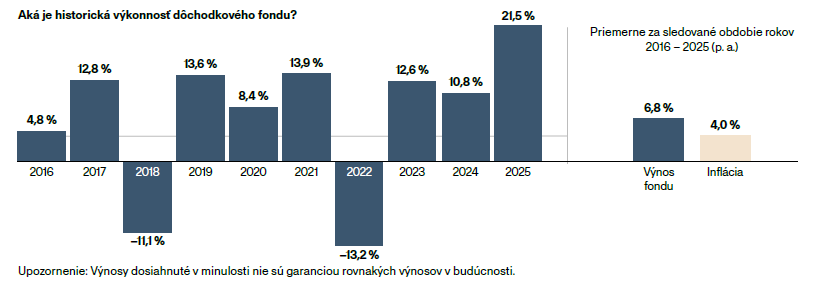

Napríklad dynamický fond Comfort life 2050 dosiahol za rok 2025 zhodnotenie 21,5 %, čo je najviac zo všetkých fondov v druhom a treťom pilieri. Za posledných 10 rokov jeho zhodnotenie predstavuje 6,8 % ročne. Svojou výkonnosťou tak výrazne poráža infláciu, ktorá za rovnaké obdobie dosiahla hodnotu 4 % ročne. Celkové 10-ročné zhodnotenie tohto fondu predstavuje hodnotu 93,8 %.

10-ročná výkonnosť fondu Comfort life 2050

Zdroj: Tatra banka

Zdroj: Tatra bankaNadštandardné zhodnotenie fondov DDS Tatra banky sa odráža v rastúcom záujme o 3. pilier. V minulom roku si v DDS Tatra banky otvorilo sporenie viac ako 35 000 nových klientov a celkový počet jej klientov vzrástol na 357 000. Spravovaný majetok vo fondoch dosiahol v minulom roku 1,591 miliardy eur, pričom medziročne vzrástol o 17,1 %.

Ak hľadáte pohodlný spôsob šetrenia si na dôchodok, nič lepšie a jednoduchšie nenájdete. Stačí nastaviť pravidelnú platbu a sledovať odhad doplnkového dôchodku v mobilnej aplikácii Tatra banka.

V iných riešeniach, ktoré sú dostupné na trhu, si klienti vyberajú fondy sami a často aj počas sporenia musia robiť aktívne kroky, napríklad presuny medzi fondmi.

V iných riešeniach, ktoré sú dostupné na trhu, si klienti vyberajú fondy sami a často aj počas sporenia musia robiť aktívne kroky, napríklad presuny medzi fondmi.